|

[편집자 주] 기업가치 제고 계획 ‘가이드라인’이 지난해 공개됐다. 상장사는 해당 지침을 따라 중장기 전략을 수립하고 밸류업을 이루기 위한 방안을 제시했다. 이는 시장과 맺은 약속이기도 했다. 이로부터 1년이 지난 현재 FETV가 각 사의 이행 현황을 점검해보고자 한다. |

[FETV=나연지 기자] 파트론이 기업가치 제고 계획 발표 이후 매출 성장과 주주환원에서 가시적인 이행 성과를 냈다. 실적과 환원은 숫자로 확인됐지만, 주가 밸류에이션은 아직 이를 충분히 반영하지 못했다는 평가다.

파트론은 스마트폰과 전장용 카메라 모듈, 센서 부품 등을 생산하는 코스닥 상장사다. 주요 스마트폰 제조사와 전장 부품 업체를 고객으로 두고 IT·자동차 산업 전반에 부품을 공급하며 성장해왔다. 다만 모바일 기기 수요 변동과 산업 사이클 영향을 동시에 받는 구조인 만큼 실적 변동성이 상존해 왔고, 이에 따라 지난해부터 기업가치 제고 계획을 본격화했다.

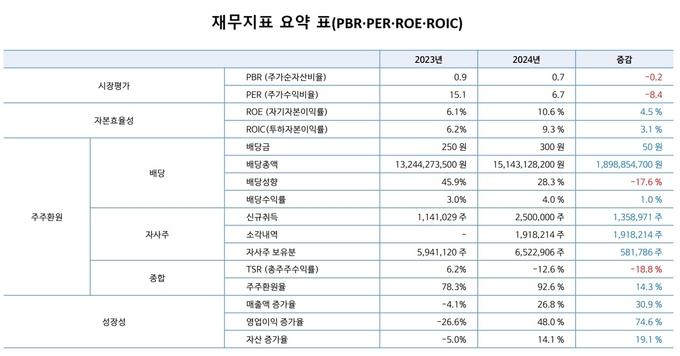

파트론은 2024년 연결 기준 매출 1조4864억원을 기록하며 전년 대비 26.8% 성장했다. 2023년 매출 역성장에서 벗어나 외형 반등에 성공했다. 영업이익도 617억원으로 늘며 연간 기준 이익 회복이 확인됐다. 영업이익 증가율은 48%에 달했고, 자산 증가율 역시 14.1%로 플러스로 전환됐다.

이 같은 실적 개선은 자본 효율성 지표로 이어졌다. ROE(자기자본이익률)는 2023년 6.1%에서 2024년 10.93%로 상승했다. 실적 반등이 단순한 외형 회복을 넘어 자본 수익성 개선으로 연결됐다는 점에서 밸류업의 1차 조건은 충족됐다는 평가다.

다만 최근 분기 실적 흐름은 아직 안정화 단계로 보기는 어렵다. 2024년 연간 기준으로는 실적과 수익성이 개선됐지만, 2025년 들어 분기별 영업이익과 순이익은 등락을 반복하고 있다. 분기 기준 ROE 역시 6%~9%대에서 변동성을 보이며 연간 수치만큼의 일관성은 확보하지 못한 모습이다.

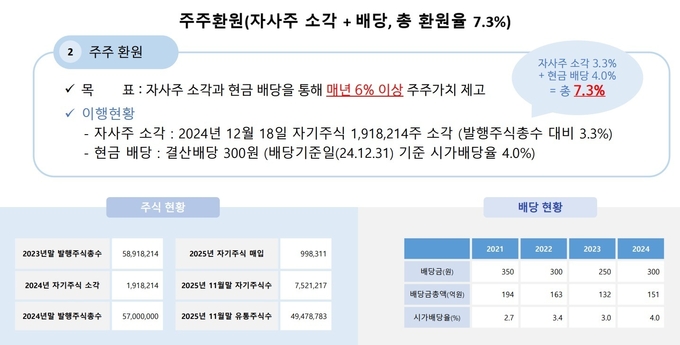

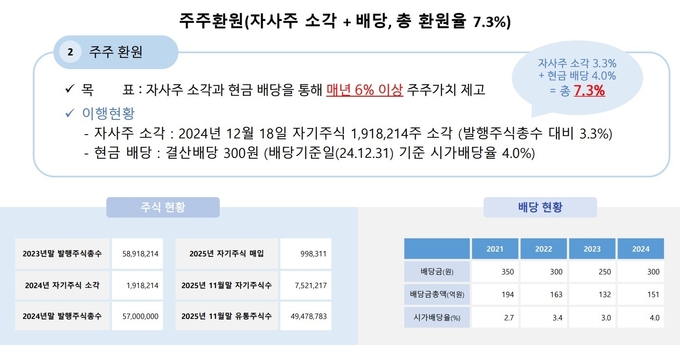

주주환원에서는 보다 명확한 실행이 확인된다. 파트론은 2024년 12월 자기주식 191만8214주를 소각해 발행주식총수의 3.3%를 줄였다. 결산배당은 주당 300원을 유지하며 시가배당률 4.0%를 기록했다. 자사주 소각과 현금배당을 합산한 총 주주환원율은 7.3%로, 회사가 제시한 ‘매년 6% 이상 주주가치 제고’ 목표를 상회했다.

2025년에도 환원 기조는 이어진다. 연중 두 차례에 걸쳐 총 99만8311주의 자사주를 매입했고, 연말에는 기존 보유 자사주 200만주를 추가 소각했다. 배당은 주당 300원을 유지하며 배당성향을 40% 이상으로 끌어올린다는 방침이다. 단기 이벤트성 환원이 아닌, 중기 정책으로 환원을 구조화하겠다는 메시지다.

비재무 영역에서도 변화가 병행됐다. 파트론은 ESG사무국을 신설해 전담 인력을 배치했고, 온실가스 배출량에 대한 제3자 검증과 재생에너지 사용(I-REC 상환)을 진행했다. 공급망 관리 프로세스 구축과 사회공헌 활동도 지속했다. 공시·IR 측면에서는 자율공시와 공정공시를 확대하고 영문 공시를 늘리는 등 정보 접근성을 강화했다. 그 결과 한국거래소로부터 2024년 코스닥시장 공시우수법인(종합평가)에 선정되며 소통 강화 성과를 인정받았다.

다만 시장 평가는 아직 보수적이다. 실적과 환원이 동시에 개선됐지만, 2024년 말 기준 PBR은 0.7배로 전년 대비 오히려 낮아졌다. PER 역시 6배대로 내려앉았다. ROE가 두 자릿수로 회복됐음에도 밸류에이션이 개선되지 않은 셈이다.

파트론 밸류업의 다음 단계는 성장의 ‘질’이다. 모바일 카메라 비중이 여전히 높은 가운데, 전장·센서·반도체 패키징 등 중장기 성장 사업이 분기 실적에 얼마나 안정적으로 반영될 수 있는지가 관건이다. 실적 회복과 주주환원이라는 1단계는 통과했지만, 사업 구조 전환의 가시성이 확보돼야 주가 재평가로 이어질 수 있다는 평가다.