| [편집자주] 강정훈 iM뱅크 은행장이 올해 1월 취임한 뒤 수도권 공략에 속도를 내고 있다. 조직개편과 인사를 단행하며 영업 조직의 실행력을 강화하는 모습이다. 이에 FETV는 강정훈 은행장 체제의 수도권 전략과 기업금융 강화, 영업망 확장 방향을 짚어본다. |

[FETV=임종현 기자] iM뱅크가 조직개편을 통해 수도권 1·2본부를 통합하고 PRM본부를 신설하며 수도권 공략에 무게를 실었다. 2019년 PRM(Professional Relationship Manager) 제도를 도입한 이후 관련 조직이 본부급으로 승격된 것은 6년 만이다.

지난해까지 iM뱅크 수도권 조직은 1·2본부 체제로 운영됐다. 수도권1본부는 마필재 본부장(서울영업부장 겸임), 수도권2본부는 김용덕 본부장(강남영업부장 겸임)이 각각 맡았다. 반면 올해는 수도권본부를 단일화하고 유창호 본부장이 수도권본부장과 PRM본부장을 겸직하는 체제로 재편됐다.

PRM은 시중은행 출신 기업금융 인력을 영입해 운영하는 제도다. 이들은 별도 고정 점포 없이 기업체 밀집 지역을 중심으로 현장 영업을 수행하며 여신과 외환, 수신, 신용카드, 퇴직연금 등 기업 아웃바운드 영업 전반을 담당한다. iM뱅크는 대구은행 시절이던 2019년부터 수도권을 비롯한 대구·경북 외 지역을 공략하는 전략으로 이를 활용해 왔다.

iM뱅크는 PRM을 통한 대출 확대를 핵심 영업 전략으로 삼고 있다. 수도권 영업점 수가 시중은행 대비 여전히 부족한 만큼 PRM을 전면에 내세워 기업금융 접점을 넓히겠다는 구상이다. iM뱅크는 지난 21일에도 PRM 추가 채용에 나서는 등 인력 확충을 이어가고 있다.

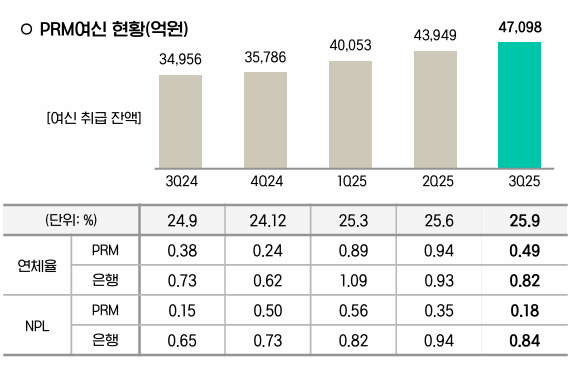

iM뱅크가 PRM 제도를 확대한 배경에는 시중은행 전환 이후 PRM 여신이 꾸준히 늘어난 점이 자리한다. iM뱅크에 따르면 PRM을 통해 나간 대출잔액은 2025년 9월 말 기준 4조7098억원으로 전 분기(4조3949억원4) 대비 7% 증가했다. PRM 대출잔액은 2023년 말 3조3462억원, 2024년 말 3조5786억원으로 완만한 증가세를 보였으나 2025년 들어 증가 폭이 확대되는 흐름이다.

은행 총여신에서 PRM 대출이 차지하는 비중도 확대됐다. 2023년 말과 2024년 말엔 PRM 대출 비중이 각각 5.9%, 6.0%에 그쳤으나 2025년 9월 말에는 7.8%로 확대됐다.

PRM 여신은 은행 전체 여신과 비교해 연체율과 고정이하여신(NPL) 비율이 모두 낮은 흐름을 보였다. 2025년 3분기 말 기준 PRM 연체율은 0.49%로 은행 전체 연체율(0.82%)보다 낮았고 NPL 비율도 0.18%로 은행 평균(0.84%)을 크게 하회했다.

iM뱅크 관계자는 "취급 과정 전반에서 기본적인 심사 기준과 리스크관리 절차가 일관되게 적용된 결과로 보인다"라며 "상대적으로 안정적인 재무 구조를 가진 기업 여신 중심의 포트폴리오 특성이 반영돼 은행 전체 여신 대비 연체율이 안정적인 수준으로 나타난 것으로 판단된다"고 설명했다.

오프라인 영업점(직원 6명 기준) 대비 높은 효율성을 보인다는 점도 주목할 만하다. iM금융의 효율성 분석(3년 기준)에 따르면 비슷한 비용을 투입했을 때 PRM의 대출 취급 효율이 영업점 대비 약 3배 높았다. 영업점 운영비는 총 33억3600만원으로 인건비(21억원)와 물건비(8억4000만원), 임차료(1억2000만원), 기타비용(5억7600만원) 등이 포함됐다. 반면 PRM 운영비는 33억원으로 PRM 22명 인건비 수준에서 비용 구조가 형성된다.

같은 기간 대출 취급액은 영업점이 2000억원인 반면 PRM은 6270억원으로 집계됐다. PRM 1인당 연평균 9억5000만원 수준의 취급 실적을 가정할 경우 소수 인력으로도 영업점 대비 더 큰 대출 공급 성과를 낼 수 있다는 분석이다.