| [편집자 주] 2015년 네이버페이를 출시하며 핀테크 시장에 뛰어든 네이버는 10년이 지난 지금 두나무와의 결합을 통해 블록체인·디지털자산까지 포괄하는 초대형 금융플랫폼 구축에 나서고 있다. FETV는 네이버의 핀테크 진출 배경부터 이번 인수가 가져올 이점까지 짚어보고자 한다. |

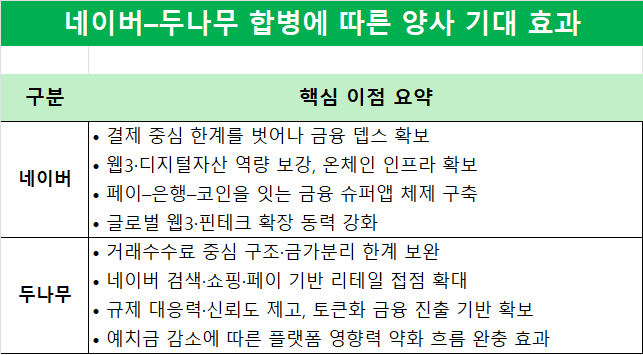

[FETV=신동현 기자] 네이버는 쇼핑·결제 중심 플랫폼 한계를 벗어나 금융 서비스의 깊이를 강화하고 웹3 역량을 확보하기 위해 두나무와의 합병을 선택했다. 두나무 역시 거래수수료 중심의 수익 구조와 금가분리로 인한 사업 확장 한계를 네이버 생태계를 통해 보완하려는 전략적 판단을 내렸으며 최근 예치금 감소 흐름도 이러한 선택에 적지 않은 영향을 미친 것으로 보인다.

◇경쟁업체 대비 부족한 금융 뎁스 확보하려는 네이버

네이버페이는 검색·쇼핑·스마트스토어·예약 등 네이버 전반의 서비스와 촘촘히 연결된 결제 생태계를 기반으로 성장해 왔다. 네이버 아이디 하나로 쇼핑·주문·결제·리뷰까지 이어지는 구조와 네이버포인트 혜택을 앞세워 ‘쇼핑 최적화 페이’로 자리매김했다.

또한 3000만명이 넘는 페이 이용자, 증권·부동산 및 내자산 서비스 이용자 등 방대한 회원 기반을 바탕으로 대안신용평가(ACS) 고도화, 대출·금융상품 추천 등에 활용하는 ‘데이터 인텔리전스’ 경쟁력을 확보했다. 온라인 가맹점 중심의 강한 결제 네트워크와 멤버십·콘텐츠 구독 혜택 연계 역시 플랫폼 선호도를 높이는 요인으로 꼽힌다.

그러나 금융 플랫폼으로서의 완성도는 경쟁사 대비 부족하다는 평가가 나온다. 네이버페이는 여전히 ‘쇼핑 결제 중심 앱’ 성격이 강해 금융 중심 UX, 앱 체류 시간, 금융 메뉴 비중 등이 토스·카카오페이 대비 부족하다는 지적이 제기된다.

특히 은행·증권·보험 등 주요 금융 라이선스를 직접 보유한 카카오(카카오뱅크·카카오페이증권·카카오페이손보)나, 송금·결제·대출·투자·보험·은행·증권을 원앱으로 묶어낸 토스 대비 금융 뎁스에서 구조적 제약이 존재한다. 제휴 기반의 중개 모델 구조상 수익성·상품 통제력이 제한된다는 단점도 있다.

이 같은 상황에서 네이버가 두나무를 100% 자회사로 편입하면서 디지털자산·웹3 역량 공백을 단번에 메우게 됐다. 업비트의 가상자산 거래와 기와체인과 같은 웹3 인프라 기술이 더해지면 네이버페이의 결제·쇼핑, 케이뱅크라는 은행, 디지털 자산 플랫폼인 업비트가 하나의 체인으로 연결되며 예금·투자·코인·결제를 아우르는 ‘종합 디지털 금융 플랫폼’으로 확장할 수 있다.

네이버는 두나무의 웹3 기술력과 자사 브랜드·해외 네트워크를 결합해 단일 결제·쇼핑 플랫폼을 넘어 글로벌 종합 투자·금융 플랫폼으로 도약하는 기반을 마련한 셈이다.

◇종목 리스크 불식과 시장 지배력 강화의 두나무

두나무는 연평균 1조원이 넘는 매출을 올리고 있지만 매출 대부분이 거래수수료에 의존해 시장 사이클과 규제 변화에 취약한 구조라는 지적이 지속돼 왔다. 금가분리 원칙으로 인해 전통 금융 확장이 제한된 상황에서 네이버 계열 편입은 스테이블코인·결제 연동·토큰화 금융 등 신사업에 대한 제도적 신뢰도와 확장성을 확보하는 효과가 있다는 것이 업계의 시각이다.

또한 업비트는 방대한 트레이딩 이용자를 보유하고 있으나 일상 결제·커머스 영역과의 접점이 제한적이었다. 반면 네이버는 3000만명 이상이 이용하는 검색·쇼핑·웹툰·페이 생태계를 갖추고 있어 양사 결합 시 스테이블코인·토큰 보상을 네이버 서비스 곳곳에서 활용하는 등 실제 웹3 서비스의 사용처가 크게 확대될 수 있다.

두나무가 네이버와의 결합을 선택한 배경에는 블록체인 플랫폼 경쟁력 약화 우려도 반영됐다는 의견도 있다. 두나무의 예수부채는 2024년 말 기준 8조531억원을 기록했는데 이는 기업이 ‘일시적으로 보관하는 타인의 자금’으로 고객이 맡긴 원화·가상자산 예치금 규모를 반영하는 지표다. 기업이 외부에서 빌린 차입금과는 성격이 다르지만 거래소 신뢰도와 플랫폼 체력의 잣대로도 활용된다.

이 예수부채가 2025년 들어 줄고 있다. 2025년 1분기에는 5조3631억원, 6월 기준 4조3608억원까지 감소했다. 3분기 누적 기준 7조3830억원으로 다시 늘었으나 전년 말 대비 낮은 수준이다. 고객 예치금의 경우 1분기 2조9580억원, 2분기 1조772억원, 3분기 9921억원이 유출된 것으로 나타났다.

이러한 예치금 감소와 플랫폼 영향력 약화 흐름 속에서 두나무는 네이버 생태계와 결합해 결제·상거래 접점 확장, 웹3 사용자 기반 확대, 규제 대응력 강화 등 구조적 보완책을 확보하려는 전략적 판단을 내린 것으로 보인다.