|

[편집자주] 조현범 회장의 부재 속에서도 한국앤컴퍼니그룹이 사상 최대 실적을 냈다. ‘옥중경영’이라는 부정적 표현 뒤엔, 위기 상황에서도 작동한 자율경영 체계가 있었다. FETV는 한국앤컴퍼니그룹의 시스템 경영이 어떻게 위기를 실적으로 바꿔냈는지, 그 구조적 복원력을 중심으로 짚어본다. |

[FETV=나연지 기자] 2021년 4월 한국아트라스BX의 흡수합병은 한국앤컴퍼니의 전동화 대응 전략에 상당한 변곡점이었다. 이때 AGM·EFB 축전지 사업을 중심으로 한 ES사업본부가 지주회사 내에 편입됨으로써, 브랜드·지분법 수익 위주였던 ‘순수 지주사’가 본격적인 ‘사업형 지주사’로 구조 전환을 시작했다. 합병 이후 약 4년 7개월이 지난 2025년 현재, ES사업본부는 지주 실적의 핵심 축으로 자리 잡은 상태다.

한국앤컴퍼니는 2012년 9월 인적분할로 지주회사 체제를 공식 출범했다. 2019년 사명을 한국테크놀로지그룹으로 바꾼 데 이어, 2020년 말 이사회·주총을 거쳐 현재의 ‘한국앤컴퍼니’로 정비했다. 2021년 4월 한국아트라스BX를 흡수합병하며 에너지솔루션(ES) 사업부를 신설했고, 타이어–전장–배터리로 이어지는 ‘3축 사업형 지주 체제’가 완성됐다.

ES사업부 편입 과정은 당시 사업총괄이었던 안종선 사장이 주도했다. 그의 설계 아래 지주조직은 ‘지주본부(브랜드·지분법·경영자문)’와 ‘ES사업본부(배터리)’의 이원 구조로 재편됐고, 이는 이후 조현범(지주)–안종선(ES)으로 이어지는 각자대표 체제의 골격이 됐다. 지주가 단순 관리회사를 넘어 사업 수행 부문을 직접 보유하는 사업형 지주 모델이 이 시기 완성된 셈이다.

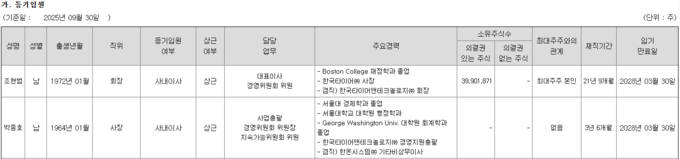

올해부터는 안종선 전 사장의 뒤를 이은 박종호 사장이 경영지원·지주사업을 실질적으로 총괄했다. 특히 조현범 회장이 재판 일정으로 2025년 2월부터 이사회 출석이 급격히 감소하면서, 박 사장의 역할은 사실상 지주 컨트롤타워로 확대됐다.

한국앤컴퍼니의 실적이 총수 부재 상황에서도 흔들리지 않은 배경에는 박종호 사장 책임하에 펼쳐지고 있는 지주본부–ES사업본부의 이원 구조가 있다. 지주본부는 브랜드·지분법 중심의 안정적 현금창출원을 담당하고, ES사업본부는 수출형 배터리 매출로 성장축을 형성한다.

실제 2025년 3분기 한국앤컴퍼니의 연결 매출(누적)은 1조1171억원이다. 이 가운데 축전지·배터리 매출이 7840억원으로 70%를 차지한다. 상표권 수익 369억원과 지분법이익 2605억원이 추가되며, 지주 수익 구조의 무게중심은 사실상 배터리 사업이 됐다.

ES사업본부 매출은 6811억원이다. AGM·EFB 등 고부가 축전지 중심의 수출 구조가 자리 잡으며 환율·경기 변동에 대한 방어력이 강화됐다. 전동화 확산 속에서 ‘수출 기반 배터리 포트폴리오’를 지주 내에 둔 것이 실적 변동성을 낮춘 핵심 요인으로 평가된다.

2025년 3분기 영업활동현금흐름(CFO)은 2408억원으로 전년 대비 2.5배 확대됐다. 영업에서 창출한 현금 1630억원을 기반으로 배당금 수취 1072억원과 이자수취 39억원이 반영되며 현금창출력이 강화된 모습이다.

전통적 지주사와 달리, 배터리 실사업 매출·지분법 이익·상표권 수익이 결합된 ‘다층 구조’가 높은 현금창출력의 원천으로 작용한다.

2025년 3분기 누적 영업이익은 3379억원, 순이익은 1708억원, 지분법이익은 3017억원이다. 매출 대비 영업이익률(OPM)은 약 30%로, 상표권·지분법 중심의 전통적 지주사 대비 높은 수익성을 유지하고 있다.

2025년 3분기 말 현금및현금성자산은 904억원, 유동자산은 5조8756억원, 비유동자산은 4조4555억원이다. 단기차입금은 없으며 장기차입금도 제한적이다. 한온시스템 인수 시기에 불어났던 차입 규모가 대부분 해소되면서, 지주부문의 재무 레버리지는 사실상 정상화 단계에 들어섰다는 평가다.

합병 5년차에 들어선 ES사업부는 향후 지주 실적의 방향성을 좌우할 핵심 변수다. AGM·EFB 등 고부가 축전지 비중 확대와 북미 애프터마켓(REP) 내수 확장, 지역별 수출 믹스 변화가 중기 현금흐름을 결정짓는 직접 지표로 평가된다.