[FETV=임종현 기자] 호실적에도 불구하고 KG모빌리언스의 주가는 여전히 저평가 구간에 머물고 있다. 티메프 사태가 마무리되며 불확실성이 상당 부분 해소됐음에도 시장은 이를 주가에 충분히 반영하지 않고 있다. 현재 주가는 박스권 흐름을 이어가는 모습이다.

실적 개선 폭을 감안하면 시장의 평가가 보수적이라는 시각도 나온다. KG모빌리언스의 지난해 예상 영업이익은 305억원으로 추정된다. 2024년 영업이익이 75억원에 그쳤던 점을 고려하면 1년 만에 300% 이상 증가한 수치다.

영업이익이 큰 폭으로 증가한 배경에는 기저효과도 작용했다. KG모빌리언스는 2024년 3분기 티메프 관련 대규모 대손비용을 일시에 인식하며 실적이 크게 위축된 바 있다. 이후 관련 비용 부담이 해소되면서 올해 들어 수익성이 정상화 국면에 접어들었다는 분석이다.

주목할 만한 변화도 감지된다. 지난해 하반기부터 테무, 알리페이 등 중국 이커머스 플랫폼과 결제 연동을 완료하며 거래대금이 크게 증가할 것으로 기대된다. 최근 이른바 탈팡 흐름이 확산되며 C커머스의 존재감이 커지고 있는 점도 KG모빌리언스에는 우호적인 환경으로 작용하고 있다.

◇최근 1년간 PBR 0.4~0.5배 횡보

KG모빌리언스는 KG그룹 내에서 KG이니시스와 함께 전자지불결제(PG)를 핵심 사업으로 하는 계열사다. 휴대전화 소액결제와 선불카드, 알뜰폰 사업 등을 운영하고 있으며 휴대전화 소액결제 분야에서는 국내 시장점유율 1위를 유지하고 있다.

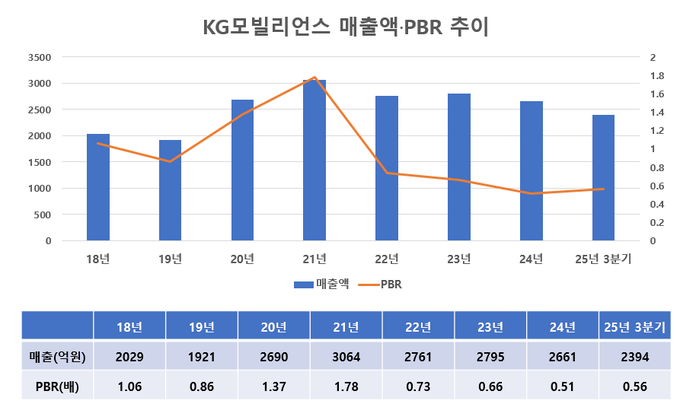

매출 역시 전자결제 부문에 집중돼 있다. 지난해 3분기 누적 기준 매출액은 2394억원으로 이 가운데 전자결제 부문이 2106억원을 차지했다. 전자결제 부문 매출은 2019년 1315억원에서 2024년 2296억원으로 확대되며 연평균 11.8%의 성장률을 기록했다.

최근 4개년(2022~2025년) 매출 흐름을 보면 2500억~2700억원 수준에서 비교적 안정적인 외형을 유지하고 있다. 2021년에는 매출액이 3065억원으로 정점을 찍었으나 이후 휴대전화 결제 거래대금 감소와 티메프 사태 여파로 대형 가맹점 거래액이 줄고 2차 PG사와의 거래가 종료되면서 매출이 소폭 감소했다.

이 같은 흐름 속에서 주가순자산비율(PBR)도 점진적으로 낮아졌다. KG모빌리언스의 PBR은 2022년 6월 이후 1배를 밑돌고 있다. 이는 현재 주가가 기업의 순자산 가치에도 미치지 못하는 수준임을 의미한다. 최근 1년간 PBR은 0.4~0.5배로 횡보하고 있는 모습이다.

2021년 PBR이 1배 이상이었던 시기를 보면 당시 매출액 규모가 빠르게 확대된 점을 알 수 있다. 이후 매출 성장세가 둔화되면서 PBR도 함께 낮아진 흐름이다. 향후 매출이 다시 늘어날 경우 주가도 변화가 나타날 수 있다는 분석이다.

KG모빌리언스는 지난해 하반기부터 매출이 점진적으로 반등하고 있다. 휴대폰 결제 거래대금은 티메프 사태 이전 분기당 8000억원 이상을 회복했다. 국내에 진출한 C커머스 업체와 휴대전화 소액결제 관련 독점 계약을 맺고 시장을 개척한 결과로 풀이된다. 지난해 1월부터 순차적으로 테무, 쉬인, 알리페이 등과 결제 연동을 완료했으며 오는 1분기 중으로는 알리익스프레스와 연동 준비중에 있다.

또한 지난해 4월에는 앤트그룹 산하 ANTOM(글로벌 PG사)과 업무협약을 체결했다. ANTOM의 주요 가맹점(아고다, 다이소 등)이 국내에 진출 시 휴대폰 결제 서비스를 도입하는 서비스를 준비 중이다.

글로벌 결제 연계 효과는 시차를 두고 반영될 전망이다. 테무는 비교적 이른 시점부터 결제 연동이 이뤄지면서 지난해부터 관련 거래대금이 실적에 반영되고 있으며 알리페이는 올해 1분기부터 본격적으로 실적에 반영될 것으로 보인다.

KG모빌리언스 관계자는 "계획대로 연동이 완료될 경우 휴대폰 결제 부문 거래금액 확대에 긍정적 기여가 있을 것으로 본다"고 말했다.