[FETV=김진태 기자] DL이앤씨가 상반기 아쉬운 성적표를 받았다. 원자재 가격 인상으로 주택부문의 원가율이 오르면서 수익성 악화로 이어진 탓이다. 해외법인에서 발생한 일회성 비용도 DL이앤씨의 수익성 감소에 영향을 준 것으로 풀이된다.

다만 DL이앤씨의 경우 1분기대비 매출이 오른데다 3분기 이후 원자재 가격 상승세 둔화 전망이 나오면서 하반기 실적 기대감을 키우고 있다. 부채비율과 현금성자산 등 재무건전성이 우수한 점도 긍정적 요인으로 평가받고 있다. 넉넉한 수주잔고도 DL이앤씨의 하반기 실적 기대감을 높이는 이유중 하나로 꼽힌다.

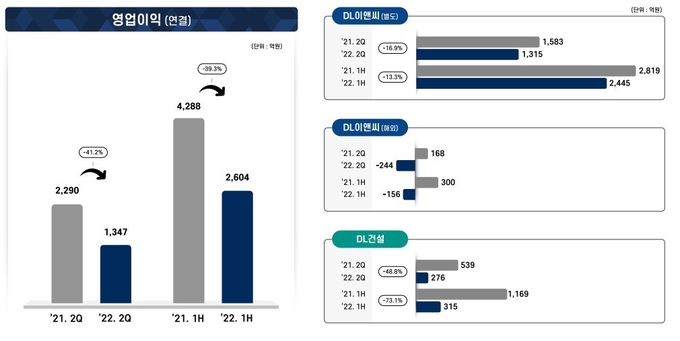

◆매출 비중 높은 국내 주택 원가 인상에 수익성 악화…해외법인 적자전환도=5일 금융감독원 전자공시시스템에 따르면 연결재무제표(잠정) 기준 DL이앤씨의 올해 2분기 매출액은 1조8770억원이다. 작년 2분기(1조9223억원)보다 2.4% 감소했다. 같은 기간 영업이익은 41.2% 감소한 1347억원으로 집계됐다. 매출은 시장 컨센서스에 부합했다. 하지만 영업이익은 기대치(1423억원)보다 77억원 모자란 것으로 나타났다.

DL이앤씨의 2분기 영업이익이 전년 동기대비 절반 가까이 줄었다. 이는 주택부문 원가율이 상승했기 때문ㅇ다. 올해 2분기 DL이앤씨의 주택부문 원가율은 85.7%로 지난해 같은 기간(80.2%)보다 5.5%포인트(p) 증가했다.

토목과 플랜트의 원가율은 같은 기간 5~14%p가량 감소하며 개선세를 보였지만 주택의 매출 비중이 높아 수익성 악화를 막지 못했다. 올 2분기 DL이앤씨(별도)의 전체 매출은 1조3910억원이다. 이중 73.2%(1조190억원)에 달하는 매출이 주택부문에서 나왔다.

토목과 플랜트는 올 2분기 각각 2297억원, 1400억원의 매출을 올렸다. 같은 기간 토목은 86.7%에서 81.1%로, 플랜트는 85.7%에서 71.5%로 원가율이 각각 5.6%p, 14.2%p 감소했음에도 불구하고 수익성이 나빠진 이유다.

DL이앤씨의 해외 영업이익이 적자로 전환한 점도 타격을 줬다. DL이앤씨가 지난해 2분기 흑자(168억원)를 기록했던 해외 영업이익은 올 2분기 244억원의 적자를 보였다. DL이앤씨의 튀르키예(옛 터키) 법인이 차나칼레 현수교 조기 개통을 위해 필요한 인력 및 장비 비용 240억원을 반영한 까닭이다. DL이앤씨는 이 법인의 지분 100%를 소유하고 있다.

◆1분기 대비 실적 오르면서 하반기 실적 기대감 고조…수주잔고도 ‘넉넉’=DL이앤씨가 올 상반기 아쉬운 성적표를 받았지만, 긍정적인 목소리도 나온다. 전 분기대비 실적이 오르면서 실적 회복에 대한 기대감이 나오고 있어서다.

DL이앤씨의 올 2분기 매출(별도)은 1조3910억원이다. 이는 전년 1조3320억원보다 4.4% 상승한 금액이다. 영업이익도 전 분기(1257억원)와 비교하면 7%가량 오른 1346억원을 차지했다. 하락하던 실적이 다시 반등에 성공했다는 뜻으로 풀이된다.

DL이앤씨의 수익성 악화의 원인인 원자재 가격 인상도 3분기부터 점진적으로 개선된다는 전망이 나온다. 이미 오를대로 올랐다는 게 업계의 분석이다. 김세련 이베스트투자증권 수석연구원은 “하반기 이후부터는 자잿값 피크를 지나면서 점진적인 주택 마진 정상화가 나타날 것으로 기대된다”고 말했다.

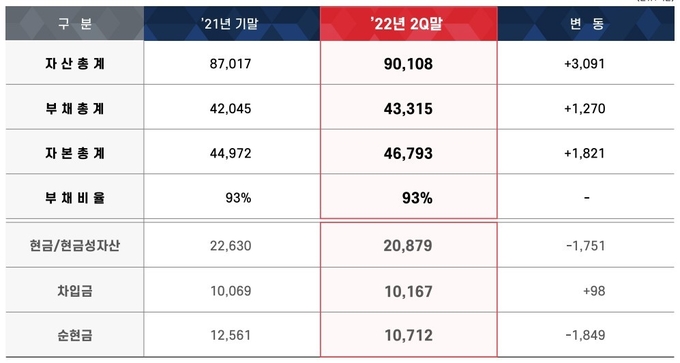

DL이앤씨의 재무건전성도 실적 회복에 대한 기대감을 높이는 요인이다. 올 2분기 기준 DL이앤씨의 부채비율은 93%에 불과하다. 통상 부채비율이 200% 이하를 안전하다고 보고 100% 이하를 이상적으로 본다는 것을 감안하면 DL이앤씨의 부채비율은 이상적인 수준이다.

회사 금고에 쌓아둔 현금도 넉넉하다. 금리인상에 따른 유동성 문제가 DL이앤씨에겐 해당되지 않는 이유다. DL이앤씨의 현금 및 현금성자산은 올 2분기 기준 2조879억원으로 이 중 순현금만 1조712억원으로 1조원이 넘는다.

DL이앤씨는 수주 잔고도 넉넉하다. DL이앤씨의 올해 상반기 신규 수주는 총 4조4818억원으로 1년새 36.8% 급증했다. 2분기에 DL이앤씨(2조785억원)와 DL건설(1조3141억원) 모두 일감을 대거 확보한 탓이다. 이는 전년 동기대비 87.9% 증가한 수치다. DL이앤씨의 하반기 실적이 기대되는 이유다.

DL이앤씨 관계자는 “3분기 이후 원자재 가격 급등 현상이 점진적으로 개선될 것으로 전망되는 가운데, 회사가 선제적으로 대응한 원가 혁신 노력의 결과도 가시화되면서 이익개선 속도가 더욱 빨라질 것”이라고 말했다.